Redução de custos – Reduzir custos não é postergar gastos

Qualquer diretor, gerente ou supervisor já foi solicitado a fazer uma redução de custos (ou corte de gastos) em suas operações. Planos de ação ou medidas emergências foram tomadas com este objetivo e (muito provavelmente) dois tipos de ação, as reduções de custos e as postergações de gastos, se misturaram de maneira descontrolada.

Este descontrole em separar uma da outra muito provavelmente cobrou um preço alto e teve um gosto amargo algum tempo depois. Para evitar este tipo de situação iniciamos aqui uma série de posts sobre este assunto.

Atentem que a separação que faço entre redução de custo e postergação de gasto não tem nenhuma origem acadêmica. Uso definições que desenvolvi ao longo da minha vida profissional, mas com certeza elas são consistentes e servem de ótimo ponto de partida para as nossas conversas.

O que é redução de custo?

Vamos falar sobre custo de produção primeiro, para depois falar sobre sua redução.

Em produção dois indicadores de desempenho usuais sãos custo absoluto e custo unitário. Custo absoluto é o valor total da produção (R$) medido num determinado período (mês ou ano, por exemplo). Custo unitário é o valor da produção da cada unidade de produto (R$/unidade ou R$/tonelada, por exemplo) também medido num determinado período.

O segundo é o primeiro dividido pela quantidade produzida (unidades ou toneladas, por exemplo).

Ambos estes indicadores possuem metas e é usual que a empresa na qual trabalhamos queira reduzir esta meta de ano para ano ou quando estamos passando por uma crise. Assim, não há escapatória, em algum momento seremos demandados para reduzir os custos!

A redução de custos é quando conseguimos produzir com um custo unitário menor de uma maneira sustentada. “Maneira sustentada” significa que está redução de custo se manterá ao longo do tempo, ou seja, ela continuará existindo nos meses e anos seguintes.

Redução de custo (unitário) significa que estamos sendo mais eficientes ao empregar os recursos na nossa produção. Lembre-se que recursos de qualquer natureza tem custo e são escassos, apesar de algumas vezes não percebermos isto.

Atentem que falei em custo unitário, pois o custo absoluto pode variar em função da quantidade total produzida, independente do custo unitário ser menor ou não.

Exemplos de redução de custo

Como reduções de custo (unitário) ocorrem? Seguem alguns exemplos:

- Um equipamento de produção foi substituído por outro que é energeticamente mais eficiente, ou seja, houve redução no consumo e no custo de óleo diesel ou energia elétrica.

- Um fornecedor de serviço foi substituído por outro que tem know how para fornecer o mesmo serviço com custo menor. Reduzir o custo e comprometer a qualidade do serviço não vale!

- O processo de produção foi repensado e a equipe mobilizada nele pode ser reduzida sem sobrecarregar a equipe restante. Sobrecarregar a equipe restante também não vale!

Nos exemplos acima a redução de custo está associado à inovação tecnológica, nos serviços ou nos processos. Na realidade, a redução de custo na maioria das vezes está associada à inovação. Inovação não só de caráter tecnológico!

Umas poucas palavras sobre inovação

Atualmente se fala muito em inovação e usualmente pensamos em inovação de caráter tecnológico. Os avanços nas comunicações, a internet, as redes sociais e as start ups nos induzem a isto. Na verdade a inovação pode ser aplicada em qualquer dimensão da gestão.

Outra curiosidade: A discussão sobre inovação não é recente. Joseph Schumpeter (1883 – 1950) publicou em 1911 (século passado!) o livro “Teoria do Desenvolvimento Econômico” que discutia sobre o papel de “novas combinações de meios produtivos” (inovações?) na economia e para as empresas. As questões levantadas por Schumpeter (foto abaixo) ainda são válidas e atuais.

Joseph Schumpeter.

Clique aqui para mais informações Schumpeter.

Voltando a redução de custos, além de ações de inovação, ela pode ocorrer quando eliminamos uma perda ou ineficiência crônica, ou seja, que já estava presente há muito tempo no processo produtivo.

Algumas vezes estamos tão acostumados a perdas ou ineficiências crônicas que pensamos nela como parte legítima do processo produtivo! Devemos ficar atentos a isto.

O que é postergação de gastos?

Postergação de gastos é aquele desembolso que você está deixando de fazer hoje para fazer amanhã, com um inconveniente, muito provavelmente seu desembolso amanhã será maior que o de hoje.

A postergação de gasto é uma escolha do gestor que não está fundamentada em inovação ou eliminação de desperdício. São “soluções” de caráter temporário. Os exemplos abaixo demonstram isto.

Adiamento de manutenção

Quando você decide adiar a manutenção de um equipamento ou de uma instalação tenha certeza que seu desembolso futuro será maior do que o presente, pois a falha que você pretendia corrigir hoje vai “evoluir” e você necessitará de mais recursos para corrigi-la no futuro. Vejam o seguinte exemplo:

Vários equipamentos de mineração (caminhões, britadores e moinhos, por exemplo) têm revestimentos que ficam em contato com o minério (abrasivo) que passa através do equipamento. A função destes revestimentos é proteger a parte estrutural do equipamento.

Na foto abaixo, os caminhões possuem revestimentos no lado interno da caçamba. Vejam as superfícies (chapas) escuras. Estas chapas se desgastam com o uso. Se você adiar a troca delas, após elas serem desgastadas, o minério também irá desgastar as caçambas e poderá furá-las. Assim, além da substituição do revestimento você terá de reparar a caçamba com um custo total obviamente maior.

Substituição de serviços (por outros de menor custo e qualidade inferior)

Você substitui um prestador de serviço por outro de menor custo e qualidade inferior. A não ser que o serviço originalmente contratado tinha um nível de qualidade superior ao realmente necessário, a queda de qualidade trará problemas e implicará custos adicionais. Vejam o exemplo abaixo:

A limpeza industrial de uma instalação é feito por terceiros. O contrato foi substituído por outro mais barato, mas de qualidade inferior. Alguns pontos da instalação começaram a acumular resíduos, devido a qualidade inferior do serviço. Isto criou uma situação inadequada de segurança (situação de risco) a qual não foi percebida pela empresa nem pela contratada até causar um acidente com trabalhadores que atuavam no local. Acidentes implicam em custos adicionais (afastamento de empregados e potencias processos trabalhistas, por exemplo).

Redução não justificável de equipe

Usei a expressão “não justificável” para descrever redução de equipe quando não há nenhuma mudança de processo (inovação) que a viabilize e quando também não há nenhuma situação de ineficiência evidente.

Nesta situação a redução de equipe significa que atividades deixarão de serem feitas ou que a quantidade de horas extras aumentará para compensar a redução de equipe. As atividades que não serão feitas terão de ser executadas no futuro ou alguns empregados trabalharão em jornada extraordinária. Atentem que horas extras em excesso também trazem o risco de passivos trabalhistas.

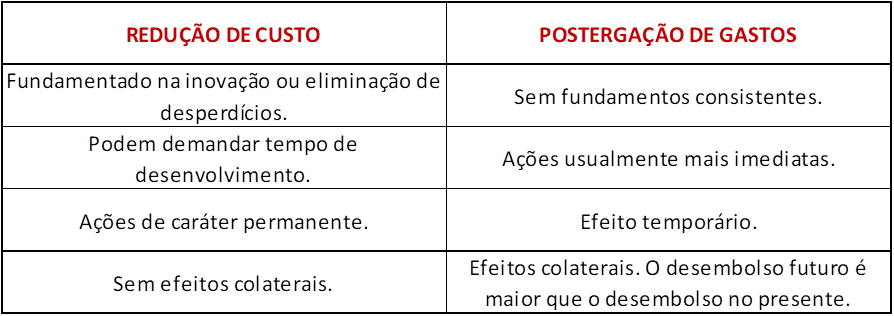

O quadro abaixo compara redução de custos e postergação de gastos.

Redução de custos ou postergação de gastos? Os dois!

A redução de custo aparenta ter vantagens quando comparada com a postergação de gastos para os processos de gestão, teoricamente. No mundo real a redução de gastos e postergação de gastos coexistem. Também no mundo real a redução de custo não é o “mocinho”, nem a postergação de gastos é o “bandido”, ou seja, não dá para fazer filme de faroeste aqui, como fala um amigo meu.

Todos nós gestores já fomos e ainda seremos solicitados a postergar gastos. Se postergar gastos é inevitável, como fazer isto sem cair nas armadilhas descritas aqui? Este é o assunto do próximo post da série: Quando postergar gastos é inevitável – 7 dicas.

Espero vocês lá.